FRM知识点:信用风险敞口的度量维度有哪些?

上海金程

发表于:2023-12-15 17:18:41FRM考试中,我们在评估信用风险的时候,会需要了解三个参数,PD, LGD, EAD。其中EAD表示的就是信用风险的敞口。那么具体来说,敞口的度量维度有哪些呢?今天我们就来一起看看吧。

敞口的度量维度:

一、当前敞口

当前敞口(Current Exposure)是指在现在时点进行的中盈利的部分。但当前敞口并不是在信用风险管理中主要考虑的维度,在风险管理中更加关注的是对未来敞口的预测。

二、期望敞口

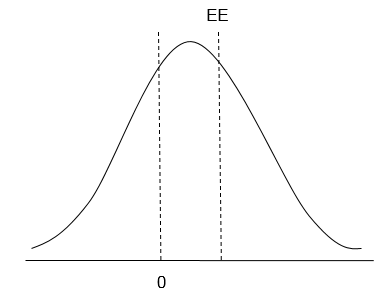

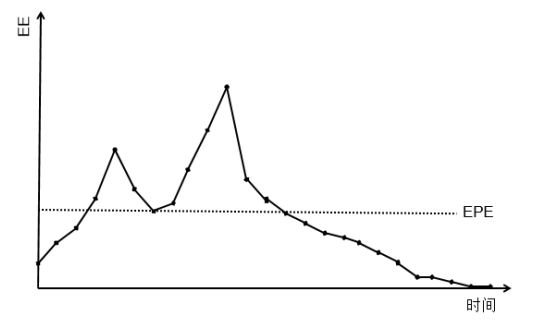

期望敞口(Expected Exposure,EE)是指通过对某产品未来收益的分布进行预测,对收益为正的部分取均值,只有正值会增加信用风险敞口,而其他值(如0或者负值)对信用敞口是没有贡献度的。比如一份三年期的合约,在每年年底都一次,那么每一年都有其各自的风险敞口。

图1 期望敞口

三、期望正敞口

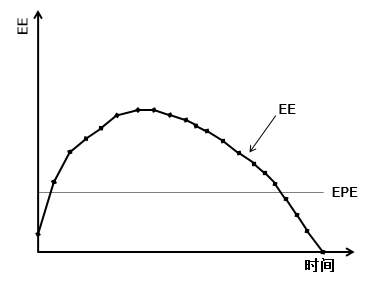

期望正敞口(Expected Positive Exposure,EPE)是整个期间的期望敞口取均值,期望正敞口代表了期望敞口(EE)的加权平均值,如图1和图2所示。如果期望敞口(EE)的取值时间间隔相等,那么期望正敞口(EPE)只是其平均值。这种单一平均的EPE通常被称为“等价物”,即实际贷给相关对手的平均金额。很明显,用单一EPE或等价物表示高度不确定的风险敞口是一种相当粗糙的近似值,因为它平均了市场变量的随机性和时间的影响。

图2 期望正敞口

四、负敞口

考虑双方在时,比如A和B之间的,A用期望敞口和期望正敞口分析B给自身带来的敞口,这种分析的前提条件是A假设自己不会违约。但如果A自己可能会违约,此时B预测A的违约风险敞口时,对于A来说,就是负敞口(Negative Exposure)。负敞口分为负期望敞口(Negative Expected Exposure,NEE)和期望负敞口(Expected Negative Exposure,ENE)两个度量维度,并且EE和NEE以及EPE和ENE是一一对应的。

五、极端敞口/潜在未来敞口

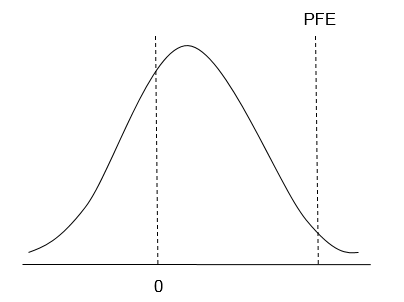

在风险管理中,我们通常关注在未来的某个时候,一定的置信水平下,可能面临的糟糕的风险敞口。极端敞口/潜在未来敞口(Peak Exposure/Potential Future Exposure)是指衡量给定置信水平下未来的极端风险敞口,如图3。

图3 极端敞口

六、大潜在风险敞口

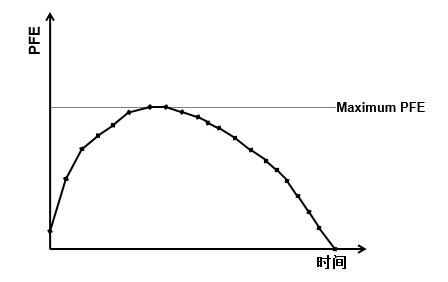

大潜在风险敞口(Maximum PFE)仅代表给定时间区间内大的极端风险敞口,因此大潜在风险敞口代表给定时间区间内的差情景敞口(Worst-Case Exposure),如图4所示:

图4 大潜在风险敞口

大潜在风险敞口有时作为信用限额管理的度量维度。

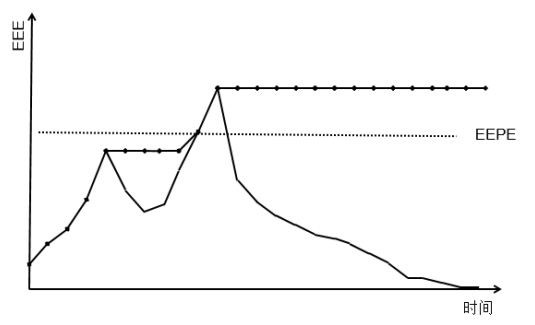

七、有效期望正敞口

最后一个信用风险敞口的度量维度是有效期望正敞口(Effective Expected Positive Exposure,EEPE),有效期望正敞口(EEPE)是满足监管层要求的信用风险敞口的度量维度。有效期望正敞口(EEPE)的产生是由于期望正敞口(EPE)存在如下缺陷:

因为期望正敞口(EPE)代表敞口的平均值,它可能忽略了短期的极端大敞口,也就是期望正敞口(EPE)无法度量短期的极端敞口。

期望正敞口(EPE)可能低估短期(Short-Dated Transaction)的敞口,并且期望正敞口(EPE)定合约到期时敞口为0,无法合适的度量展期风险(Rollover Risk)的敞口,因为有些合约(尤其是短期合约)受到展期的影响,合约约定到期时的信用风险敞口并不一定为0,可能在到期时延展到下一个新的中,如图5。

因此在信用风险敞口度量中,需要引入有效期望正敞口(effetiveEE,简称EEPE)这一度量维度。有效期望正敞口(EEPE)就是考虑了展期的情况下对于信用风险敞口的衡量。EEPE是由巴塞尔委员会在2005年提出,为了解决短期极端大敞口和展期的问题。如果用EPE衡量信用风险敞口,无法反映如图6所示的短期极端大敞口情况,并且EPE无法体现有展期的合约到期时信用敞口不为0的情况。》》》点我咨询FRM 考试培训班

图5 期望正敞口

而有效的期望敞口(Effetive EE)假设信用敞口是非递减的。有效期望正敞口(EEPE)是有效的期望敞口的均值,同时考虑了短期大敞口和展期的因素,更合理的反映了合约的信用风险情况,如下图所示。另外,由于巴塞尔委员会对于监管资本的相关定义,有效期望正敞口(EEPE)的风险度量时间区间仅为一年。

图6 有效的期望正敞口

好了,以上便是FRM考试信用风险中敞口的度量维度,相信大家已经有所了解有所区分,如果还有不懂的可以在线咨询金程FRM老师哦。

以上就是【FRM知识点:信用风险敞口的度量维度有哪些?】的全部内容,想要了解更多关于FRM相关内容,可咨询FRM老师,带你了解FRM报名、考试费用、考试动态、证书等信息!

FRM知识点:信用风险敞口的度量维度有哪些? 原创内容,请点击上海风险管理师培训

热门课程

-

CFA+AQF量化金融双证班

CFA+AQF量化金融双证班

询价

-

杭州CFA一级课程培训

杭州CFA一级课程培训

询价

-

上海CFA培训课程

上海CFA培训课程

询价

-

CFA一二三级培训班

CFA一二三级培训班

询价

-

FRM大学生金融培训班

FRM大学生金融培训班

询价