在相同修正久期的情况下为什么杠铃型策略比子弹型策略的凸性大?

上海金程

发表于:2023-10-26 17:59:51杠铃型策略和子弹型策略是在FRM一级估值和风险建模中讲到的,一直有小伙伴分不清楚两者的区别,也不清楚在相同修正久期的情况下,为什么杠铃型策略的凸性比子弹型策略的凸性大?现在金程FRM小编来给大家讲讲这个问题。

1.直观解释

在修正久期相同的情况下,根据凸性公式,我们通过判断Disperision的大小即可,杠铃策略的现金流是有两笔,是短期债券和长期债券的组合,子弹型策略现金流相对集中,相比之下,杠铃策略的现金流更加分散,Dispersion越大,计算出来的凸性也更大一些。

2.策略简介

2.1.什么是杠铃型债券组合?

杠铃型债券组合(Barbell Portfolio) 是指两组不同到期日(Maturity Date) 到期的债券构建的投资组合。因此,杠铃型债券组合可以看成是两个子弹型债券的组合(A Combination of Two Bullet Portfolios)。关于子弹型债券组合策略的相关知识,可以参考:【债券量化策略研究系列】“子弹式”债券组合策略。

2.2.为什么称之为“杠铃型”?

与“子弹型”债券组合相同,“杠铃型”债券组合也是根据这一债券组合所对应的流入的现金流的特征而命名的。但与“子弹型”不同的是,“杠铃型”的现金流主要集中在两个不同到期日:T1 与 T2 ,其中T1 < T2。这样的债券组合现金流就像“杠铃”一样,集中在投资时间线的两头,因此而得名。如图1所示:

图1 像杠铃一样的现金流入(忽略票息现金流入)

2.3.为什么要构建杠铃型债券组合?

杠铃型债券组合可以看做长期子弹型组合的“短期子弹型组合对冲版本”。为什么这么说呢?当利率上升的时候,尽管到期时间较长的一组债券价格会下降,较短时间到期的一组债券可以以更高的再投资利率进行投资。这样以来,长期债券的部分损失可以被较高的再投资收益对冲。

3.策略风险特点分析

在1.3节中,我们已经说到,杠铃型组合可以视为子弹型组合的对冲策略。在这一章中,我们从久期与凸度两个角度来进一步量化分析这一策略的风险特点。

首先,我们先给出一个重要的结论:在具有相同修正久期的子弹型和杠铃型组合中,杠铃型组合具有更高的凸度。

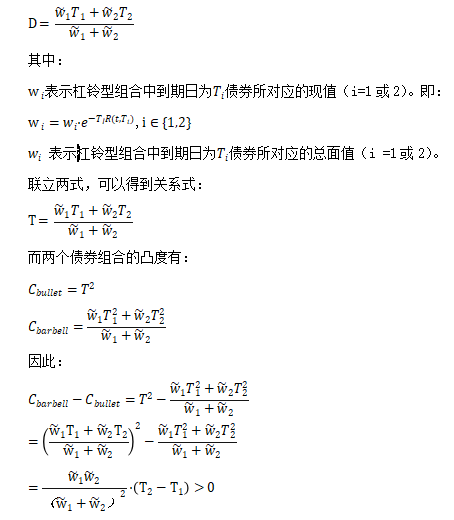

为方便阐述,现考虑一个简化的组合情景。假设现在有两组债券组合,一组是到期日为 T 、票息率为零的子弹型组合,而另一组是由到期日为 T1 和 T2 ( T1 < T2)零息债券组成的杠铃型组合,使得二者的修正久期(ModD)相同。由于在连续复利的条件下,零息债券的ModD与到期日 T 相同,假设二者的修正久期均为 D。即:

T=D

由于杠铃型组合为期日为 T1 和 T2 ( T1 < T2)零息债券组和,根据ModD的线性性,又有:

至此,我们证明了:在具有相同修正久期的子弹型和杠铃型组合中,杠铃型组合具有更高的凸度。而更高的凸度组合可以让债券投资者更好的控制风险(高凸度意味着涨快跌慢)。

但在这里有小伙伴可能会问了:既然杠铃型组合拥有更大的凸度,那为什么还会有投资者构建子弹型组合呢?

这是因为,“更大凸度”结论的前提是“相同的久期”。如果我们给定长投资期限 T,并构建到期日为 T 的子弹型组合,则无法构造具有相同久期的杠铃型组合。

以上就是【FRM知识点:在相同修正久期的情况下,为什么杠铃型策略的凸性比子弹型策略的凸性大?】的全部内容,想要了解更多关于FRM相关内容,可咨询FRM老师,带你了解FRM报名、考试费用、考试动态、证书等信息!

在相同修正久期的情况下为什么杠铃型策略比子弹型策略的凸性大? 原创内容,请点击上海风险管理师培训

热门课程

-

一级培训班

一级培训班

询价

-

CFA备考财务课程

CFA备考财务课程

询价

-

杭州CFA二级培训课程

杭州CFA二级培训课程

询价

-

FRM基础培训班

FRM基础培训班

询价

-

南京FRM一级培训班

南京FRM一级培训班

询价