FRM二级市场风险中IRS与CMT的区别有哪些?

上海金程

发表于:2023-10-24 17:59:11IRS与CMT是在FRM二级市场风险中讲到的,一直有小伙伴分不清楚两者的区别,现在金程FRM小编来给你想想讲讲FRM二级市场风险中IRS与CMT的区别有哪些。

一、IRS与CMT的定义

1、IRS (Interest Rate Swap)

利率互换是双方在一笔相同名义本金数额的基础上相互交换具有不同性质的利率支付,即同种通货不同利率的利息交换。通过这种互换行为,一方可将某种固定利率资产或负债换成浮动利率资产或负债,另一方则取得相反结果。利率互换的主要目的是为了降低双方的资金成本 (即利息),并使之各自得到自己需要的利息支付方式 (固定或浮动)。利率互换的固定部分fixed rate是在签订合约时约定的,浮动部分floating rate是上一期期初确定的Libor 固定利率。

2、CMT(Constant Maturity Treasury Swap)

(1)固定期限国债互换,简写CMT 互换。固定期限(Constant Maturity),指的是期限是确定的,不可展期。一旦确定一年换多少次,一共换多少年之后,就不可以做更替了。在利率互换中,有固定的部分,有浮动的部分。CMT 互换的固定部分是国债。比如,一个十年期的CMT互换,它的固定利率是十年期的国债到期,浮动部分是当期确定的未来一段时间的利率,通常会有一个滞后时间而使得在一个特定支付日期的支付等于在一个支付日期所观察的互换利率。

(2)CMT与CMS

固定期限互换(constant maturity swap,CMS)是一种浮动利率等于某一个固定期限互换利率的利率互换。对CMT互换的分析与CMS互换基本上是一样的,这时只要将CMT的固定利率定义为具有特定期限长度的政府债券面值收益即可。

(3)计算方式

通常会有一个滞后时间而使得在一个特定支付日期的支付等于在一个支付日期所观察的互换利率。假设利率在时间,被设定,而分别在时间支付,P为名义本金,其中=,为在时间的互换利率。在时间的浮动利率支付为:P

二、IRS与CMT的区别

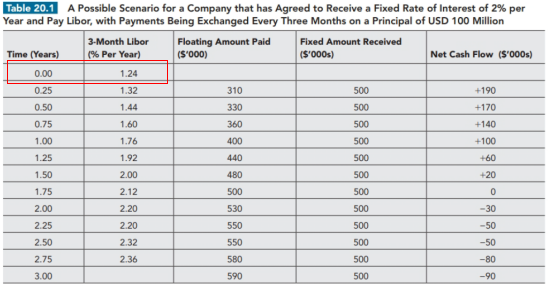

(1)IRS例子

In a Libor swap, Party A might agree to pay Party B a fixed rate of interest of 2% per year (quarterly compounded) on USD 100 million for three years, while in return, Party B agrees to pay Party A interest at the three-month Libor rate on the same principal over the same period. In this example, interest would be exchanged every three months.

The exchange of funds related to a particular Libor takes place one period (three months in the case of our example) after the Libor rate is observed. In the scenario in Table 20.1, a Libor rate of 1.24% is observed at time zero. This leads to a floating payment at time 0.25 years of:

The fixed payment received is at a rate of 2% per year (quarterly compounded). It is

When these interest payments are netted, at time 0.25 years there is a net cash inflow of:

At time 0.25 years, the three-month Libor rate is 1.32%. This determines the net cash flow one period later (at time 0.5 years). The floating payment to be made is

The fixed payment that will be received is USD 500,000 as before. The net cash flow can be calculated as:

(2)CMT例子

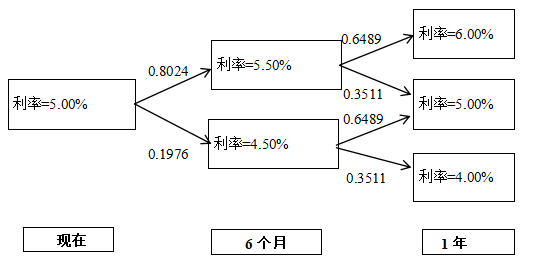

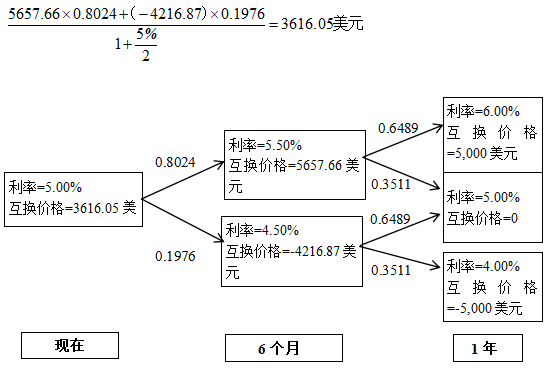

有一个1年期CMT互换,将浮动利率与国债利率(如10年期利率)进行互换。10年期的国债利率是5.0%,每半年互换一次。风险中性概率及利率二叉树如图1。计算1年期的CMT互换的价格。

利用二叉树求CMT互换价值

【解析】

CMT互换和利率互换很类似。5%是国债的,相当于互换中的固定利率,因为在零时刻这个就已经定下来了,而利率二叉树中的5.5%,4.5%,6%,5%及4%相当于浮动利率。在6个月时和1年时,分别有一次互换,相当于有两笔现金流。步骤如下:

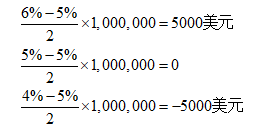

步,在1年末互换的收益,基于不同的利率。

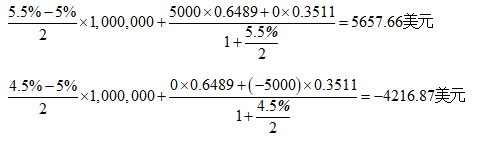

第二步,在6个月末每个节点的收益等于在6个月末收到的现金流再加上1年末收益期望的现值。

第三步,求出当前的收益,即未来现金流期望的现值。

所以,1年期的CMT互换的价格是3616.05美元。

以上就是【FRM知识点:FRM二级市场风险中IRS与CMT的区别有哪些?】的全部内容,想要了解更多关于FRM相关内容,可咨询FRM老师,带你了解FRM报名、考试费用、考试动态、证书等信息!

FRM二级市场风险中IRS与CMT的区别有哪些? 原创内容,请点击上海风险管理师培训

热门课程

-

FRM一级强化班

FRM一级强化班

询价

-

金融计算器入门攻略

金融计算器入门攻略

询价

-

杭州CFA一级课程培训

杭州CFA一级课程培训

询价

-

CFA三级培训刷题班

CFA三级培训刷题班

询价

-

CFA二级体验课

CFA二级体验课

询价